Cách lập báo cáo tài bao gồm theo thông bốn 200 mới nhất. Thông tư 200/2014/TT-BTC thành lập và hoạt động thay thế sửa chữa mang lại Quyết định 15/2006/QĐ-BTC. Do đó kế tân oán của những công ty đã làm report tài bao gồm theo Quyết định 15/2006/QĐ-BTC thì đang làm báo cáo tài chính theo Thông bốn 200/2014/TT-BTC từ năm tài bao gồm 2015 trsống đi. Đại lý thuế Công Minh xin chỉ dẫn chúng ta cách lập report tài chính theo Thông bốn 200/2014/TT-BTC.

Bạn đang xem: Báo cáo tài chính theo thông tư 200

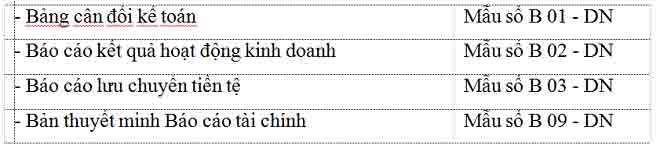

Theo Thông tứ 200/2014/TT-BTC report tài chính bao gồm bao gồm mẫu mã biểu sau:

1. Lập bảng bằng vận kế toán khi lập báo cáo tài thiết yếu theo Thông tư 200.

khi công ty lập bảng bằng phẳng kế toán thì công ty lớn buộc phải phải chăm chú một số trong những điểm sau:

– Khi lập và trình bày Bảng bằng vận kế toán thù bắt buộc tuân thủ các vẻ ngoài thông thường về lập và trình diễn Báo cáo tài thiết yếu.– Trên Bảng bằng vận kế toán, các khoản mục Tài sản cùng Nợ nên trả bắt buộc được trình bày lẻ tẻ thành thời gian ngắn với lâu dài, tuỳ theo thời hạn của chu kỳ luân hồi sale thông thường của người sử dụng với được tạo thành thời gian ngắn với dài hạn theo nguyên lý sau:

+ Tài sản cùng Nợ bắt buộc trả được tịch thu tốt tkhô nóng tân oán trong tầm không thật 12 mon tới kể từ thời khắc report được xếp vào loại nđính hạn;+ Tài sản và Nợ bắt buộc trả được thu hồi tốt thanh hao toán thù tự 12 tháng trlàm việc lên kể từ thời gian report được xếp vào loại dài hạn.

– Đối với những công ty do tính chất hoạt động cần thiết phụ thuộc chu kỳ luân hồi sale nhằm minh bạch giữa ngắn hạn và lâu năm, thì những Tài sản với Nợ nên trả được trình bày theo tính tkhô hanh khoản bớt dần.

– Khi lập Bảng bằng phẳng kế toán tổng hợp thân các đơn vị chức năng cung cấp trên với đơn vị chức năng cấp bên dưới trực ở trong không có tư phương pháp pháp nhân, đơn vị chức năng cung cấp bên trên đề nghị tiến hành sa thải tất cả số dư của những khoản mục phát sinh trường đoản cú các giao dịch thanh toán nội bộ, như các khoản buộc phải thu, yêu cầu trả, cho vay nội bộ…. thân đơn vị chức năng cấp cho trên với đơn vị chức năng cấp bên dưới, giữa các đơn vị chức năng cấp cho dưới với nhau.

– lúc doanh nghiệp lập bảng cân đối kế toán thù thì địa thế căn cứ vào những tài liệu sau:

+ Căn uống cứ vào sổ kế tân oán tổng hợp;+ Căn cứ vào sổ, thẻ kế toán thù chi tiết hoặc Bảng tổng phù hợp đưa ra tiết;+ Cnạp năng lượng cứ vào Bảng phẳng phiu kế tân oán năm trước (nhằm trình diễn cột đầu năm).

– Trên bảng phẳng phiu kế toán thù tất cả có 5 cột:

+ Cột 1: Chỉ tiêu.+ Cột 2: Mã số – Mã số của những tiêu chuẩn trên báo cáo tài thiết yếu.+ Cột 3: Tngày tiết minch báo cáo tài bao gồm.+ Cột 5: Số đầu năm – Số liệu ghi vào cột 5 “Số đầu năm” của report này trong năm này được căn cứ vào số liệu nghỉ ngơi cột 4 “Số cuối năm” của từng tiêu chuẩn tương ứng của báo cáo này năm kia.+ Cột 4: Số thời điểm cuối năm – Số liệu ghi vào cột 4 “Số cuối năm” của report này trên ngày ngừng kỳ kế toán năm

Bạn xem thêm bài viết: Hướng dẫn lập bảng phẳng phiu kế tân oán theo Thông tứ 200. Xem thêm: 78 Hình Ảnh Phật Chất Lượng Cao, Hình Phật Thích Ca Đẹp Chất Lượng Cao

2. Lập báo cáo hiệu quả marketing lúc lập report tài chủ yếu theo Thông bốn 200.

– Báo cáo tác dụng chuyển động sale phản ảnh tình trạng và công dụng vận động kinh doanh của người sử dụng, bao hàm tác dụng trường đoản cú chuyển động kinh doanh thiết yếu cùng hiệu quả từ những hoạt động tài chủ yếu cùng hoạt động không giống của khách hàng.– Khi lập Báo cáo hiệu quả hoạt động kinh doanh tổng vừa lòng thân doanh nghiệp lớn cùng đơn vị cung cấp bên dưới không tồn tại tư bí quyết pháp nhân hạch toán phụ thuộc, công ty nên đào thải toàn cục những khoản lệch giá, các khoản thu nhập, ngân sách tạo nên từ bỏ những thanh toán nội bộ.– Báo cáo kết quả vận động kinh doanh tất cả bao gồm 5 cột:+ Cột số 1: Các chỉ tiêu báo cáo;+ Cột số 2: Mã số của các tiêu chuẩn tương ứng;+ Cột số 3: Số hiệu khớp ứng cùng với các tiêu chuẩn của report này được thể hiện tiêu chuẩn bên trên Bản tmáu minch Báo cáo tài chính;+ Cột số 4: Tổng số tạo nên vào kỳ report năm;+ Cột số 5: Số liệu của năm kia (để so sánh).– Lúc lập báo cáo tác dụng cung cấp kinh doanh, doanh nghiệp địa thế căn cứ vào các tư liệu sau:+ Báo cáo công dụng vận động marketing của thời gian trước.+ Sổ kế toán tổng đúng theo cùng sổ kế toán thù cụ thể trong kỳ dùng cho những thông tin tài khoản từ bỏ loại 5 đến loại 9.

3. Lập báo cáo lưu giao dịch chuyển tiền tệ Lúc lập báo cáo tài thiết yếu theo Thông bốn 200.

– Việc lập cùng trình diễn report lưu giữ chuyển khoản tệ hàng năm cùng những kỳ kế toán giữa niên độ đề nghị tuân thủ các dụng cụ của Chuẩn mực kế toán thù “Báo cáo giữ chuyển tiền tệ” và Chuẩn mực kế toán thù “Báo cáo tài chính giữa niên độ”.– Pmùi hương pháp lập Báo cáo lưu chuyển tiền tệ được lí giải cho những giao dịch phổ biến tuyệt nhất, doanh nghiệp địa thế căn cứ bản chất từng thanh toán nhằm trình diễn những luồng chi phí một bí quyết cân xứng trường hợp chưa tồn tại hướng dẫn cụ thể trong Thông tứ 200/2014/TT-BTC.– Các tiêu chuẩn không có số liệu thì chưa hẳn trình diễn, công ty được đánh lại số máy trường đoản cú dẫu vậy không được đổi khác mã số của những chỉ tiêu.– Khi doanh nghiệp lớn lập bảng báo cáo lưu giữ chuyển khoản qua ngân hàng tệ theo Thông tứ 200 thì nên cần địa thế căn cứ vào những tài liệu sau:

+ Bảng Cân đối kế toán;+ Báo cáo kết quả hoạt động gớm doanh;+ Bản thuyết minc Báo cáo tài chính;+ Báo cáo lưu lại chuyển tiền tệ kỳ trước;+ Các tài liệu kế toán thù không giống, như: Sổ kế toán thù tổng vừa lòng, sổ kế toán thù chi tiết những tài khoản “Tiền mặt”, “Tiền gửi Ngân hàng”, “Tiền đã chuyển”; Sổ kế toán tổng phù hợp với sổ kế toán cụ thể của các thông tin tài khoản liên quan không giống, bảng tính cùng phân bổ khấu hao TSCĐ và các tài liệu kế tân oán cụ thể khác…

– Báo cáo lưu lại chuyển khoản qua ngân hàng tệ được lập theo 2 phương pháp là phương thức trực tiếp hoặc gián tiếp. Tùy doanh nghiệp sàng lọc để lập báo cáo theo phương thức làm sao.

4. Lập Tmáu minch report tài thiết yếu khi lập report tài thiết yếu theo Thông bốn 200.

– Thuyết minch Báo cáo tài chính là một thành phần hợp thành quan trọng bóc rời của Báo cáo tài chính công ty dùng để bộc lộ mang ý nghĩa trần thuật hoặc đối chiếu chi tiết các thông tin số liệu đã có trình bày vào Bảng Cân đối kế tân oán, Báo cáo tác dụng vận động kinh doanh, Báo cáo giữ chuyển khoản qua ngân hàng tệ cũng như những biết tin cần thiết khác theo từng trải của các chuẩn mực kế tân oán rõ ràng.– Bản ttiết minch Báo cáo tài thiết yếu cũng hoàn toàn có thể trình bày hầu như lên tiếng khác ví như doanh nghiệp xét thấy cần thiết mang đến việc trình bày trung thực, phù hợp Báo cáo tài chính.– lúc lập Báo cáo tài bao gồm năm, công ty phải lập Bản ttiết minc Báo cáo tài thiết yếu theo như đúng dụng cụ của Chuẩn mực kế tân oán “Trình bày Báo cáo tài chính” và giải đáp tại Chế độ Báo cáo tài chủ yếu này.

– Bản tmáu minch Báo cáo tài thiết yếu của người sử dụng buộc phải trình bày đa số văn bản bên dưới đây:

– Khi lập tmáu minch report tài chính công ty căn cứ vào những tài liệu sau:

+ Cnạp năng lượng cđọng vào Bảng bằng vận kế toán thù, Báo cáo tác dụng chuyển động sale, Báo cáo lưu lại chuyển khoản tệ năm báo cáo;+ Căn cứ vào sổ kế tân oán tổng hợp; Sổ, thẻ kế tân oán chi tiết hoặc bảng tổng đúng theo cụ thể có liên quan;+ Căn uống cứ đọng vào Bản ttiết minc Báo cáo tài chính năm trước;+ Căn cđọng vào thực trạng thực tế của người tiêu dùng cùng những tài liệu liên quan.